PayPayあと払いのデメリットとメリットを比較。

「PayPayあと払いとPayPayカードはどっちがお得?」といった気になる疑問も徹底解説。

これからPayPayあと払いの導入を考えている方も現在利用している方もぜひ一読してみてください。

\ 最大22%還元! /

\ クリックでページに飛べます /

\ 対象者によってOFF率が変わるよ! /

\ クリックでページに飛べます /

\ 今がチャンス! /

- ネット通販のお得情報に自信あり!

- ネット通販マニア歴10年以上

- PayPay経済圏のお得が大好き!

PayPayあと払いにデメリットはある?

PayPayあと払いは、PayPayへのチャージが不要でお買い物ができるため、とても便利な支払い方法です。

メリットがある一方で、知っておいた方が良いデメリットも存在します。

PayPayあと払いの利用をこれから考える方、現在PayPayあと払いを使っているが利用について熟知していない方は、以下のデメリットに目を通しておきましょう。

まずは、PayPayあと払いのデメリット8個をご紹介します。

- 審査に通らないと使えない

- リボ払いの手数料が高い

- 支払いが遅れるとペナルティーがある

- 利用限度額がある

- 支払い方法は口座引き落としのみ

- 口座登録完了まで1~2ヶ月もかかる

- PayPay加盟店でしか使えない

- あと払い未対応のストアがある

PayPayあと払いのデメリット①審査に通らないと使えない

PayPayあと払いは仕組み自体がクレジットカードと同じですので、そもそも審査に通らないと使うことができません。

誰でも使えるわけではありませんし、「すぐに決済で使いたい!」と思っても審査を通らないと使えないため注意が必要です。

PayPayあと払いの申し込み条件は、以下の通りです。

- 日本国内在住の満18歳以上(高校生除く)の方

- ご本人様または配偶者に安定した継続収入がある方

- 携帯電話認証(SMS認証)が可能な携帯電話でPayPayアプリを利用できる方

在籍確認があるような厳しい審査ではありませんが、場合によっては審査に通らない人もいます。

「安定した継続収入」という条件があるため、例えばアルバイトや派遣の仕事のみでは審査に落ちてしまう可能性もあると言えるでしょう。

しかし、クレジットカードと比べると審査自体のハードルは低めなので、各種クレジットカードの審査に通らなかった人でもPayPayあと払いの審査ではチャンスがあるかもしれません。

PayPayあと払いのデメリット②リボ払いの手数料が高い

リボ払いの手数料は、月末時点の利用額に年利率15%をかけた金額が一般的な手数料と言われています。

しかし、PayPayあと払いの手数料は利用額に年利率18%をかけた金額となりますので、一般的なクレジットカードよりも高めになっております。

| 年利率 | |

|---|---|

| 一般的な相場 | 15% |

| PayPayあと払い | 18% |

そのため、PayPayあと払いでリボ払いを使うのは損になる可能性が高いのです。

リボ払いをする場合は、一般のクレジットカードを使用した方が良いでしょう。

PayPayあと払いのデメリット③支払いが遅れるとペナルティーがある

PayPayあと払いは、翌月の27日に1か月の利用額を銀行口座から引き落としされます。

しかし、引き落とし日に口座残高が不足で引き落としができなかった場合、遅延損害金というペナルティーが発生します。

この場合、実質年率の14.6%を損害金を支払わなくてはいけません(PayPayカード:年会費・手数料はかかりますか)。

そのため、銀行の残高に余裕がない場合には、入金し忘れたことによりペナルティが発生し、大きな出費となる可能性があることを理解しておきましょう。

PayPayあと払いのデメリット④利用限度額がある

PayPayあと払いには、利用限度額が設定されています。

この利用限度額は、本人確認が完了しているか否かで変わります。

PayPayあと払いの場合は、本人確認が完了している時は50万/月、完了していないときは10万円/日および最大10万円/月までの利用となっています。

| 状態 | 過去24時間 | 1ヶ月の 利用限度額 |

|---|---|---|

| 本人確認完了済 | 最大50万円 | 最大200万円 |

| 本人確認未確認 | 最大10万円 | 最大10万円 |

つまり、本人確認が完了しないと10万円以上の買い物には使えないということです。

そのため、たくさん買い物をする人や、高めの金額で買い物をする人は利用金額の面が弊害になることもあるでしょう。

PayPayあと払いを使うなら、本人確認は時間があるときに済ませておくのが良いと言えますね。

PayPayあと払いのデメリット⑤支払い方法は口座引き落としのみ

PayPayあと払いの支払い方法は、口座引き落としのみです。

振込用紙による支払い等は行っておりません。

対応銀行は「ゆうちょ銀行」「三菱UFJ銀行」「三井住友銀行」などのメガバンクには対応していますが、地方銀行では未対応のところもあります。

- PayPay銀行

- ゆうちょ銀行

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- りそな銀行

- 楽天銀行

- イオン銀行

- セブン銀行

など

こうした銀行口座を持っていなければ支払いができないため、PayPayあと払いに対応している銀行口座を新たに開設しなければならない人もいるでしょう。

PayPayあと払いのデメリット⑥口座登録完了まで1~2ヶ月もかかる

PayPayあと払いでは、支払い口座登録が反映されるまでに1~2ヶ月かかります。

>>PayPayカード公式|お支払い口座の登録が反映されるまでにどのくらいかかりますか

毎月10日までに口座登録が完了しなかった場合は、振込依頼書での支払いとなります。

そのため、口座登録完了までは銀行振り込みやコンビニエンスストアで支払うことになります。

その際に、支払い手数料がかかる場合は本人負担となりますので、注意が必要です。

PayPayあと払いのデメリット⑦PayPay加盟店でしか使えない

PayPayあと払いの実態はクレジットカードと同じですが、利用できる店舗がPayPay加盟店のみでしか利用できません。

そのため、一般のクレジットカードよりは利用できる範囲が狭いのがデメリットとなります。

PayPayあと払いのデメリット⑧あと払い未対応のストアがある

2022年2月28日からは、Yahoo!ショッピングやPayPayモールなど一部のオンラインサービスでPayPayあと払いが利用できるようになりました。

しかし、あと払いに未対応のオンラインストアもたくさんあります。

PayPay自体は使えても、あと払いはNGといった店舗があるの注意が必要です。

下記に該当するサービス・店舗での支払いは「PayPay残高」を利用することになります。

- 「PayPay残高限定」「PayPayマネー限定」加盟店での支払い

- クレジット(旧あと払い)非対応の一部オンラインサービス

PayPayあと払いの対象者は?審査条件は厳しい?

PayPayあと払いは基本的にクレジットカードと同じなので審査があります。

運転免許証・生年月日・職業・年収・貯金額・住宅ローンや家賃などを申し込み内容とするきちんとした金融審査です。

審査はPayPayカード株式会社が行っており、すでにPayPayカードを発行している人ならば問題なく審査に通過することができるでしょう。

審査の対象者や審査条件についてまとめました。

- 日本国内在住の満18歳以上(高校生除く)の方

- ご本人様または配偶者に安定した継続収入がある方

- 携帯電話認証(SMS認証)が可能な携帯電話でPayPayアプリを利用できる方

それぞれについて、以下で解説していきます。

日本国内在住の満18歳以上(高校生除く)の方

国内在住の満18歳以上のかたなら誰でも申し込むことができます。

しかし高校生の場合は、申し込みはできません。

また、学生の場合は親の承諾も必要になります。

ご本人様または配偶者に安定した継続収入がある方

審査基準では収入の面が一番のポイントになるでしょう。

クレジットカードと同様の金融審査が行われ在籍確認もされる場合もありますが、ハードルは低いようです。

過去に金融事故をおこし債務整理をした方でも、喪明け5年がたち支払いの遅延や滞納がなければ審査通過の報告があるとのことです。

過去に金融事故があったかたにもチャンスがあるサービスとなっています。

携帯電話認証(SMS認証)が可能な携帯電話でPayPayアプリを利用できる方

携帯電話認証とはSMS認証のことで、携帯電話宛てに認証コードを送信しコードを入力することで認証する仕組みのことです。

利用時にこのSMS認証を求められる場合があります。

そのため、SMS認証が可能な携帯電話を持っていないとPayPayあと払いは使えません。

また、PayPayあと払いはPayPayのQRコード決済を使用するのでPayPayアプリが利用できないといけません。

PayPayあと払いはお得?メリットまとめ

PayPayあと払いはデメリットがある一方、そのデメリットを上回るメリットがたくさんあります。

PayPayあと払いを使うかどうか考える際には、メリットとデメリットをしっかりと把握し、自分にとって良い選択をすることが大切です。

- チャージ不要

- ポイントが貯まる

- バーチャルカードが発行される

- 一回払いなら手数料が無料

- 入会や登録特典がある

- 家族カードでも使えるようになった

PayPayあと払いのメリット①チャージ不要

PayPayあと払いの一番の魅力は「チャージをする必要がない」ということでしょう。

QRコード決済の場合、残高をチャージしておかないと支払いができなくなります。

そのため、チャージの手間がかかっていました。

しかしPayPayあと払いなら、利用額を翌月に一括で指定の口座から引き落とします。

チャージの手間がなくなり、残高も気にする必要もなくなるでしょう。

買いたいものがあったときに残高不足で買えないということがなくなりますよ。

PayPayあと払いのメリット②ポイントが貯まる

PayPayあと払いの他にも、チャージ不要の支払い方法は「クレジットカード登録」もあります。

しかし、クレジットカードによる支払いだとPayPayポイントは貯まりません(※PayPayカード以外)。

PayPayあと払いによる支払いは、0.5〜1.5%の付与率でポイントがつきます。

また、毎月の使用頻度などの条件達成によりポイントの付与率が上がるPayPaySTEPも適用されます。

同じチャージ不要払いなら、PayPayあと払いがお得です。

PayPayあと払いのメリット③バーチャルカードが発行される

PayPayあと払いを登録すると、クレジットカードと同じ要領で使用ができるバーチャルカードを発行することができます。

バーチャルカードは、JCB加盟店のオンラインショップで使用することができるクレジットカードです。

オンラインストアでしか使用できないのですが、バーチャルカードを発行した後に普通のプラスチックのカードも発行することができます。

また、プラスチックのカードしか必要でない人は、PayPayあと払い登録時に選択することができます。

PayPayあと払いのメリット④一回払いなら手数料が無料

PayPayあと払いは支払い方法として、「一回払い」と「リボ払い」が選択できます。

リボ払いや分割払いだと毎月の支払い時に手数料がかかってしまうのですが、一回払いだと手数料は無料です。

また、2022年10月時点では、PayPayあと払いの登録手数料無料および年会費は無料です。

翌月一回払いで払い続ければ、無料で続けられるサービスですのでぜひ活用したいですね。

PayPayあと払いのメリット⑤入会や登録特典がある

PayPayあと払いは登録とカード発行などの条件をクリアすることで、ポイントがもらえるキャンペーンもたびたび開催されています。

- PayPayあと払い登録とPayPayカード ゴールド新規入会&利用で最大11,000ポイントプレゼント

- PayPayあと払い登録とプラスチックカード新規同時発行&利用で最大5,000ポイントプレゼント

PayPayカードを頻繁に利用する方はこういったキャンペーンをうまく活用すると良いでしょう。

PayPayあと払いのメリット⑥家族カードでも使えるようになった

2023年8月1日よりmPayPayカードの家族カードでもPayPayあと払いが利用できるようになりました。

本人名義で新規にPayPayあと払いを申し込む必要があります。

PayPayあと払いとPayPayカードの違いは?どっちがお得?

PayPayにはさまざま支払い方法がありますが、正直ちょっとややこしいと感じている人もいます。

ここでは、「PayPayあと払い」と「PayPayカード」の違いやどっちの方がお得なのかについて解説していきます。

PayPayあと払いとPayPayカードの違いは?

PayPayあと払いとPayPayカードの大きな違いは、以下の2点です。

- 利用できる場所が違う

- ポイント還元率が違う

利用できる場所が違う

PayPayカードは、通常のクレジットカードです。

国際ブランドの加盟店などで使えば1%還元される支払い方法です。

一方PayPayあと払いは、PayPayアプリを使って支払いができる方法です。

PayPay残高支払いと違ってあと払いになるため、事前にチャージなどが不要です。

簡単に言うと、PayPayアプリを使ってクレジットカードのような支払い方ができるというイメージです。

ただし、あくまでもPayPayアプリを使った支払いになるため、PayPayに対応していない店舗では使うことができません。

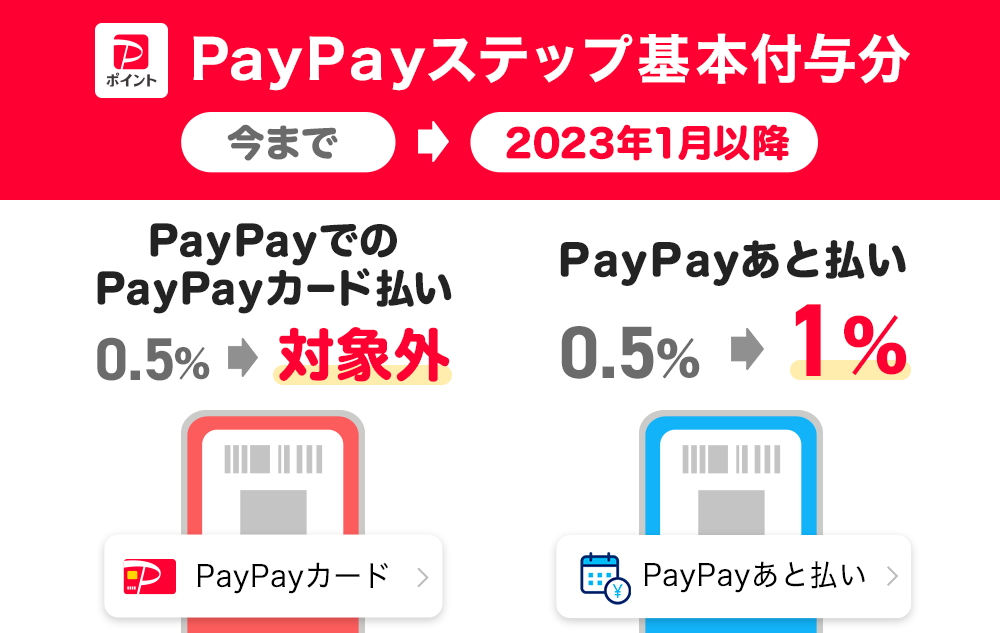

ポイント還元率が違う

PayPayカードとPayPayあと払いでは、ポイント還元率も違います。

- PayPayカード(リアルカード)を使った支払い

- PayPayでのPayPayカード払い

- PayPayあと払い

の3パターンの基本還元率は、以下の通りです。

PayPayステップの基本付与分が、2023年1月以降変更となっているため注意が必要です。

| 支払い方法 | 還元率 |

|---|---|

| PayPayカード(リアルカード) | 1% |

| PayPayでのPayPayカード払い (あと払い登録なし) | 0% |

| PayPayあと払い | 1.5% |

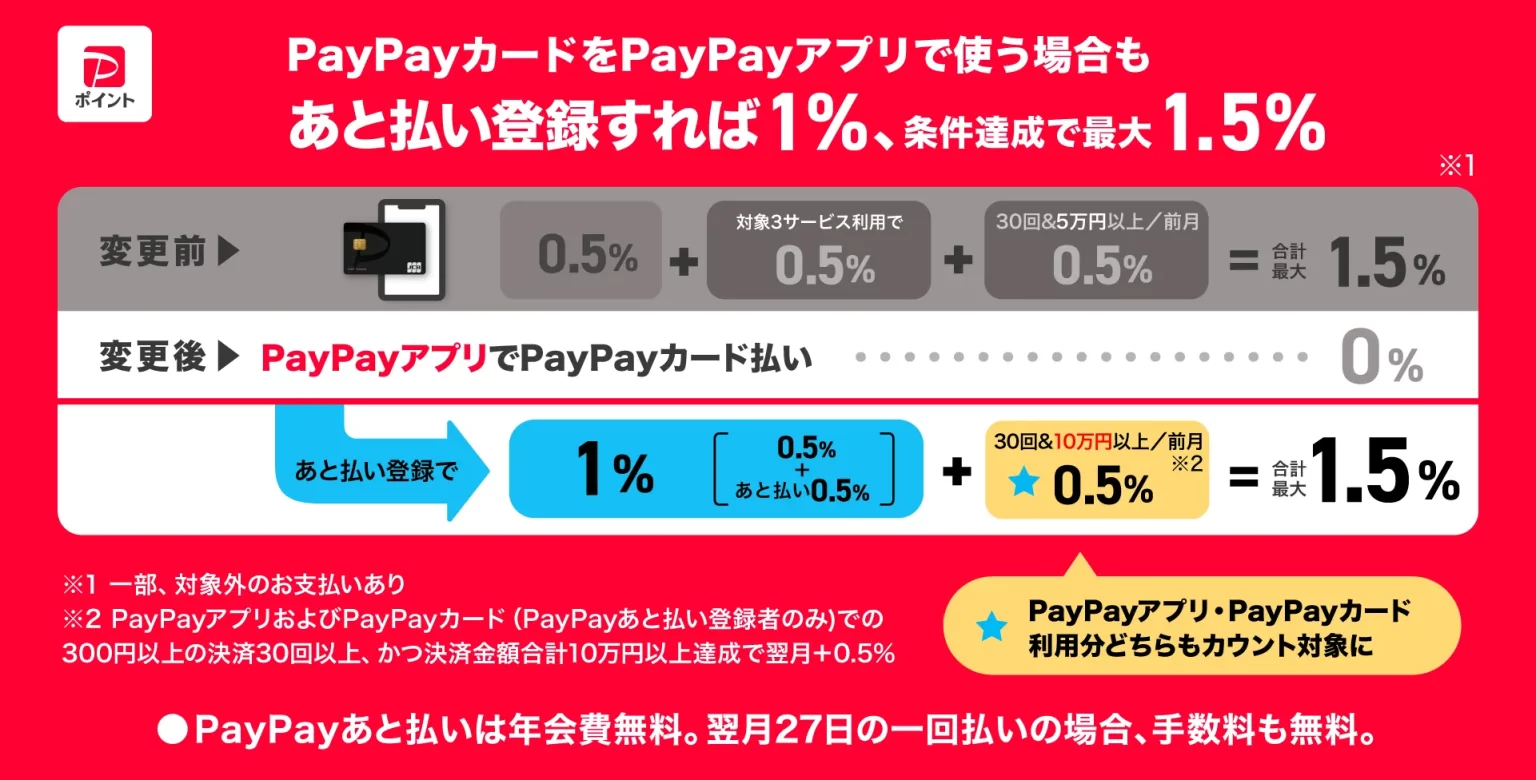

PayPayあと払いとPayPayカードはどっちがお得?

「PayPayあと払い」と「PayPay残高払い」はどっちの方がお得なのか。

- PayPayカード(リアルカード)を使った支払い

- PayPayでのPayPayカード払い

- PayPayあと払い

という3パターンの支払い方法におけるポイント還元率を比較してみましょう。

| PayPay カード | PayPayでの PayPayカード支払い (あと払い登録なし) | PayPay あと払い (PayPayでの PayPayカード支払い) | |

|---|---|---|---|

| 基本付与率 | 1% | 0% | 1% |

| 30回&10万円以上 /前月 | ー | ー | 0.5% |

| 合計 | 最大1.0% | 0% | 最大1.5% |

あと払い登録がないPayPayアプリを使ったPayPayカード支払いは、ポイントが還元されないため注意が必要です。

また、PayPayあと払いとPayPayカード払いでは、「前月にPayPayアプリとPayPayカード合わせて300円以上30回&10万円以上利用の条件を達成」していればPayPayあと払いの方がお得です。

条件を達成していなければ、還元率はともに1%のため、お得度は同じと言えます。

PayPayに関する記事一覧

PayPayに関する以下の記事もぜひチェックしてみてください。